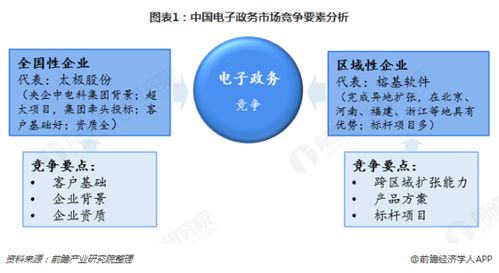

18張海報(bào)揭秘 魯版新質(zhì)生產(chǎn)力如何賦能企業(yè)技術(shù)咨詢服務(wù)

在推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的浪潮中,“新質(zhì)生產(chǎn)力”已成為驅(qū)動(dòng)產(chǎn)業(yè)升級(jí)的核心引擎。山東作為工業(yè)大省,正積極培育具有本地特色的“魯版新質(zhì)生產(chǎn)力”,尤其在企業(yè)技術(shù)咨詢服務(wù)領(lǐng)域展現(xiàn)出獨(dú)特路徑與活力。以下通過18張概念性海報(bào)的視角,解讀其如何重塑產(chǎn)業(yè)未來。

第一組:根基與底蘊(yùn)(海報(bào)1-4)

海報(bào)一凸顯山東雄厚的工業(yè)基礎(chǔ),從重型機(jī)械到精細(xì)化工,堅(jiān)實(shí)的產(chǎn)業(yè)底蘊(yùn)是孕育新質(zhì)生產(chǎn)力的土壤。海報(bào)二聚焦“智改數(shù)轉(zhuǎn)”,展示傳統(tǒng)工廠在數(shù)字化咨詢指導(dǎo)下邁向智能制造的場景。海報(bào)三以海洋科技為主題,體現(xiàn)山東向海圖強(qiáng),藍(lán)色經(jīng)濟(jì)的技術(shù)服務(wù)新賽道。海報(bào)四展現(xiàn)農(nóng)業(yè)高新技術(shù),智慧農(nóng)田與生物技術(shù)咨詢?nèi)绾伪U霞Z食安全與升級(jí)。

第二組:創(chuàng)新引擎(海報(bào)5-10)

海報(bào)五呈現(xiàn)山東在新能源領(lǐng)域的突破,光伏、氫能等技術(shù)咨詢服務(wù)助力綠色轉(zhuǎn)型。海報(bào)六聚焦高端裝備,顯示從設(shè)計(jì)到運(yùn)維的全鏈條技術(shù)支撐。海報(bào)七體現(xiàn)生物醫(yī)藥創(chuàng)新,從實(shí)驗(yàn)室研發(fā)到產(chǎn)業(yè)化的專業(yè)咨詢服務(wù)。海報(bào)八與九分別展示工業(yè)互聯(lián)網(wǎng)平臺(tái)和人工智能賦能,凸顯數(shù)據(jù)作為新生產(chǎn)要素的價(jià)值。海報(bào)十強(qiáng)調(diào)材料科學(xué),新材料從研發(fā)到應(yīng)用的技術(shù)咨詢體系。

第三組:服務(wù)新模式(海報(bào)11-14)

海報(bào)十一描繪“產(chǎn)學(xué)研用金”協(xié)同創(chuàng)新生態(tài),技術(shù)服務(wù)機(jī)構(gòu)作為關(guān)鍵紐帶。海報(bào)十二展示定制化技術(shù)解決方案,針對(duì)企業(yè)痛點(diǎn)提供精準(zhǔn)服務(wù)。海報(bào)十三體現(xiàn)全球化視野,技術(shù)咨詢助力山東企業(yè)“走出去”與國際研發(fā)接軌。海報(bào)十四聚焦中小企業(yè),普惠性技術(shù)咨詢服務(wù)降低創(chuàng)新門檻。

第四組:未來圖景(海報(bào)15-18)

海報(bào)十五展望未來產(chǎn)業(yè),如空天信息、生命科學(xué)等前沿領(lǐng)域的技術(shù)前瞻服務(wù)。海報(bào)十六強(qiáng)調(diào)綠色可持續(xù),循環(huán)經(jīng)濟(jì)與低碳技術(shù)咨詢。海報(bào)十七凸顯人才核心作用,展示高水平工程師與科學(xué)家團(tuán)隊(duì)。海報(bào)十八則以“融合共生”為主題,呈現(xiàn)新質(zhì)生產(chǎn)力下,技術(shù)咨詢服務(wù)與實(shí)體經(jīng)濟(jì)深度交融、共同成長的壯闊畫卷。

透過這18個(gè)維度可見,“魯版新質(zhì)生產(chǎn)力”在企業(yè)技術(shù)咨詢服務(wù)中,并非簡單技術(shù)移植,而是深度根植于山東的產(chǎn)業(yè)特色,通過科技創(chuàng)新、模式創(chuàng)新與生態(tài)創(chuàng)新,為各類企業(yè)提供從診斷、規(guī)劃到實(shí)施的全周期賦能。它正推動(dòng)山東從制造大省向智造強(qiáng)省、創(chuàng)新強(qiáng)省穩(wěn)步邁進(jìn),為全國高質(zhì)量發(fā)展貢獻(xiàn)著堅(jiān)實(shí)的山東力量。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.dongkungk.cn/product/28.html

更新時(shí)間:2026-06-18 21:30:46